对很多贷款买房的人来说,往往都会面临两个问题的选择:是选择等额本息法还是选择等额本金还款法?但是更多的人不清楚两者的区别在哪?等额本息法计算公式和等额本金计算公式又是什么?接下来找法网小编就为您整理了相关资料,希望能够帮助到大家哦。

等额本息法计算公式如下:

每月应还款额=借款本金×月利率×(1+月利率)^还款月数/[(1+月利率)^还款月数-1]

总还款额=每期还款额*还款月数。

举例说明如下:

贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=500000×5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]

=3553.37元

总还款额=3553.37*240= 852808.79 元

此外,还有等额本金,其计算公式则较为简单,公式和例子如下:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额/贷款月数 ;

每月还款利息=贷款本金余额*贷款月利率( 贷款月利率=年利率/12);

贷款本金余额=贷款总额-已还款月数*每月还款本金。

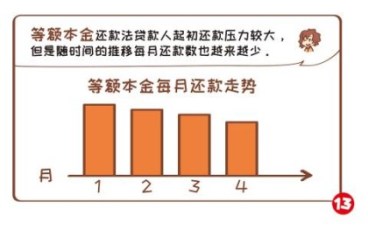

等额本金法最大的特点是每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法第一个月的还款额最多,然后逐月减少,越还越少,计算公式为:

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)*贷款额*月利率/2

还款总额=(还款月数+1)*贷款额*月利率/2+贷款额

注意:在等额本金法中,人们每月归还的本金额始终不变,利息随剩余本金的减少而减少,因而其每月还款额逐渐减少。

等额本息适合的人群

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

等额本金适合的人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

总体上来看,无论是等额本息还款法还是等额本金还款法,两者都各有优点也各有缺点,简单来说,选择何种方式都应该结合自身的实际情况来看,而不是随从大众。如果您后续还有什么不懂的法律问题,可以随时向找法网的在线律师进行咨询,他们会为您进行专业的解答。