营改增其实就是营业税改革成为增值税,目的是加快财税体制改革、进一步减轻企业负税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展。下面请随找法网小编来看看营改增税率11%的适用范围,欢迎大家阅读。

一、营改增税率11%的适用范围

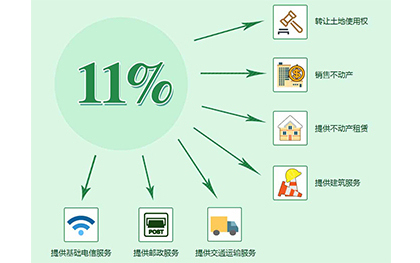

(一)交通运输服务。主要包括铁路和其他陆路运输、水路运输的程租和期租业务、航空运输的湿租业务和无运输工具的管道承运业务。

(二)邮政服务。主要包括邮政普遍服务(函件、包裹)、邮政特殊服务及包含邮册等邮品销售、邮政代理等业务在内的邮政其他服务。

(三)电信服务。主要包括基础电信服务。

(四)建筑服务。主要包括工程、安装、修缮、装饰和其他建筑服务。

(五)租赁服务。主要包括不动产融资租赁和不动产经营租赁服务。

(六)销售土地使用权。

(七)销售包括建筑物和构筑物在内的不动产。

二、应交增值税的计算方法

1、一般计税方法,这方法一般适用于一般纳税人:应纳税额=当期销项税额-当期进项税额(当销项税额小于进项税额时,不足抵扣的部分可接转下期继续抵扣);因销售折让、中止或退回而返还给购买方的增值税额,应当从当期的销项税额中扣减,或因上述原因而收回的增值税额,应当从当期的进项税额中扣减;

2、简易计税方法,适用于小规模以及其他纳税人:应纳税额=销售额X征收率(不得抵扣进项税额);因销售折让、中止或退回而返还给购买方的销售额,应当从当期的销售额中扣减,扣减当期销售额之后仍然有余额造成多缴的税款,允许从以后的应纳税额中进行扣减;

3、由国家规定的特定应税行为的一般纳税人,也可以选择简易计算方法,且选择之后的36个月之内不可更改;境外单位或个人在我国境内发生应税行为,且未设有经营机构的,计税方式应按照这种方法计算:应扣缴税额=购买方支付的价款÷(1+税率)*税率。

以上就是关于营改增税率11%适用范围的介绍。按时按要求缴纳增值税是纳税人应尽的义务,同时也要对自己的纳税范围和税率了解清楚。